Портал Послуг

Портал Послуг

Програма фінансово-кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві

У місті Києві діє Положення про фінансово-кредитну підтримку суб’єктів малого та середнього підприємництва, затверджене рішенням Київської міської ради від 21.09.2017 № 46/3053 (зі змінами та доповненнями).

Підприємці міста Києва можуть отримувати фінансування на реалізацію своїх інвестиційних проєктів на наступних умовах:

Процентна ставка до UIRD (12 місячний) + 9 %.

Сума кредиту не може перевищувати 50 млн грн.

Максимальний строк надання фінансово-кредитної підтримки не може перевищувати 6 років.

Відповідно до рішення Київської міської ради від 25 травня 2023 року № 6457/6498 «Про деякі питання фінансово-кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві, на період дії воєнного стану» на період дії воєнного стану та протягом 90 календарних днів після його припинення чи скасування, відповідно до цього Положення ФКП надається на рівні 99 % від суми відсотків за кредитним договором, які фактично сплачені позичальником за звітний період, за рахунок власних коштів.

Згідно з рішенням Київської міської ради від 30.05.2024 № 471/8437, «Про питання надання фінансово – кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві в умовах воєнного стану» встановлено, що з 01 червня 2024 року на час дії воєнного стану та 90 календарних днів після його припинення чи скасування, ФКП надається суб’єктам малого та середнього підприємництва у місті Києві, які здійснюють свою основну діяльність, визначену в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань, відповідно до КВЕД 2010 секція С «Переробна промисловість» клас 30.30 «Виробництво повітряних і космічних летальних апаратів, супутнього устаткування».

СМСП у місті Києві, яким погоджено надання ФКП до 01 червня 2024 року, продовжують її отримувати.

Відповідно до рішення Київської міської ради від 04.07.2024 № 1649/9615 «Про внесення змін до рішення Київської міської ради від 30.05.2024 № 471/8437 «Про питання надання фінансово – кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві в умовах воєнного стану» встановлено, що з 01 серпня 2024 року на час дії воєнного стану та 90 календарних днів після його припинення чи скасування, ФКП надається:

- СМСП у місті Києві, які здійснюють свою основну діяльність, визначену в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань, відповідно до КВЕД 2010 секція С «Переробна промисловість» клас 27.11 «Виробництво електродвигунів, генераторів, трансформаторів та контрольної апаратури», клас 27.12 «Виробництво електророзподільної та контрольної апаратури», клас 27.20 «Виробництво батарей і акумуляторів», клас 27.90 «Виробництво іншого електричного устаткування»;

- СМСП у місті Києві, які отримують кредити або кредитні лінії на придбання незалежних джерел електричної енергії»

Суб’єкти малого та середнього підприємництва, які отримали кредит за державною програмою «Доступні кредити 5-7-9 %» та підпадають під вимоги Положення про ФКП, за їх згодою, можуть отримати додаткову фінансово-кредитну підтримку від київської міської влади.

Тобто, для підприємців столиці, які є учасниками державної програми «Доступні кредити 5-7-9 %», кінцеві відсоткові ставки будуть до 0,2 % річних.

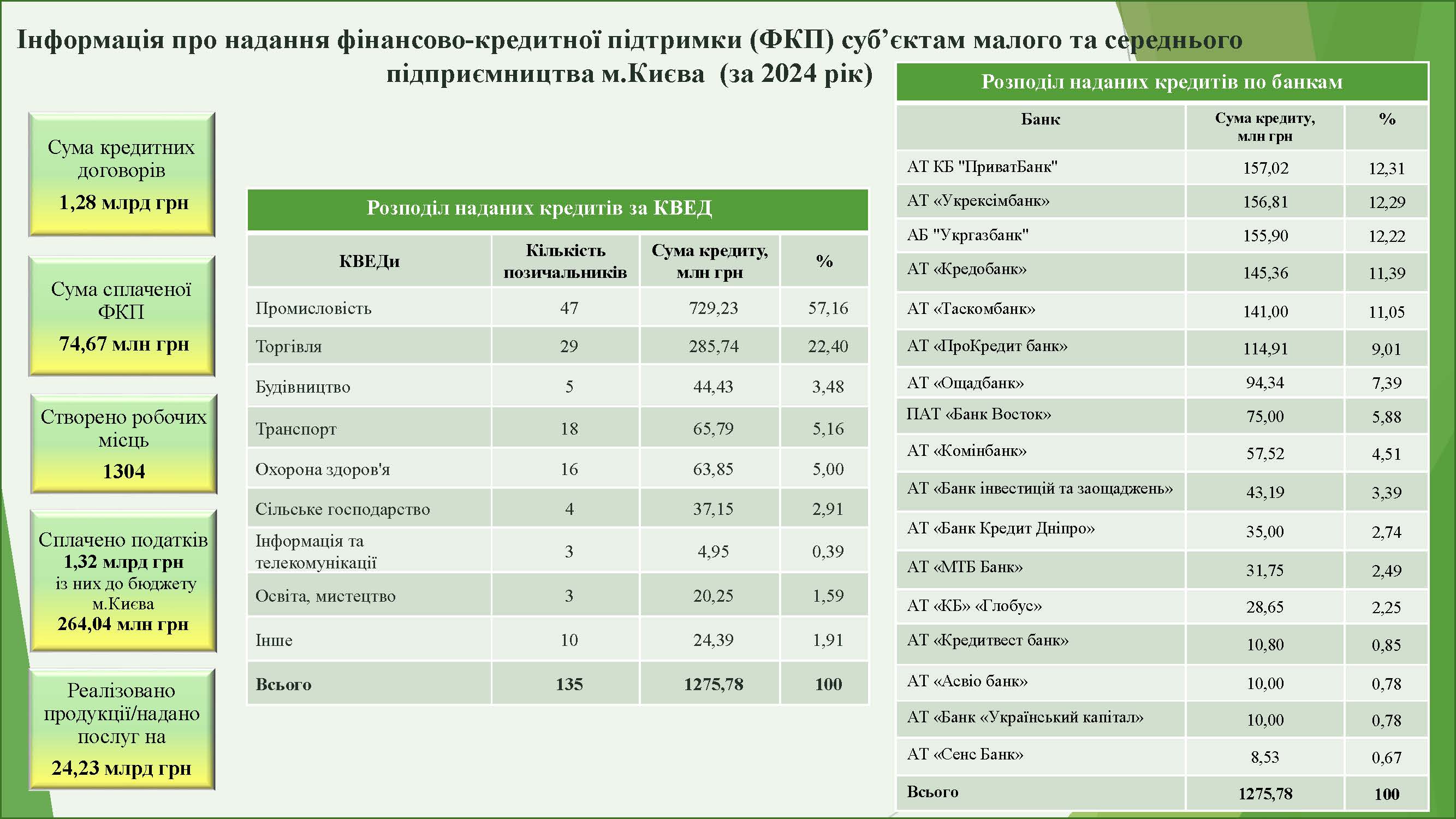

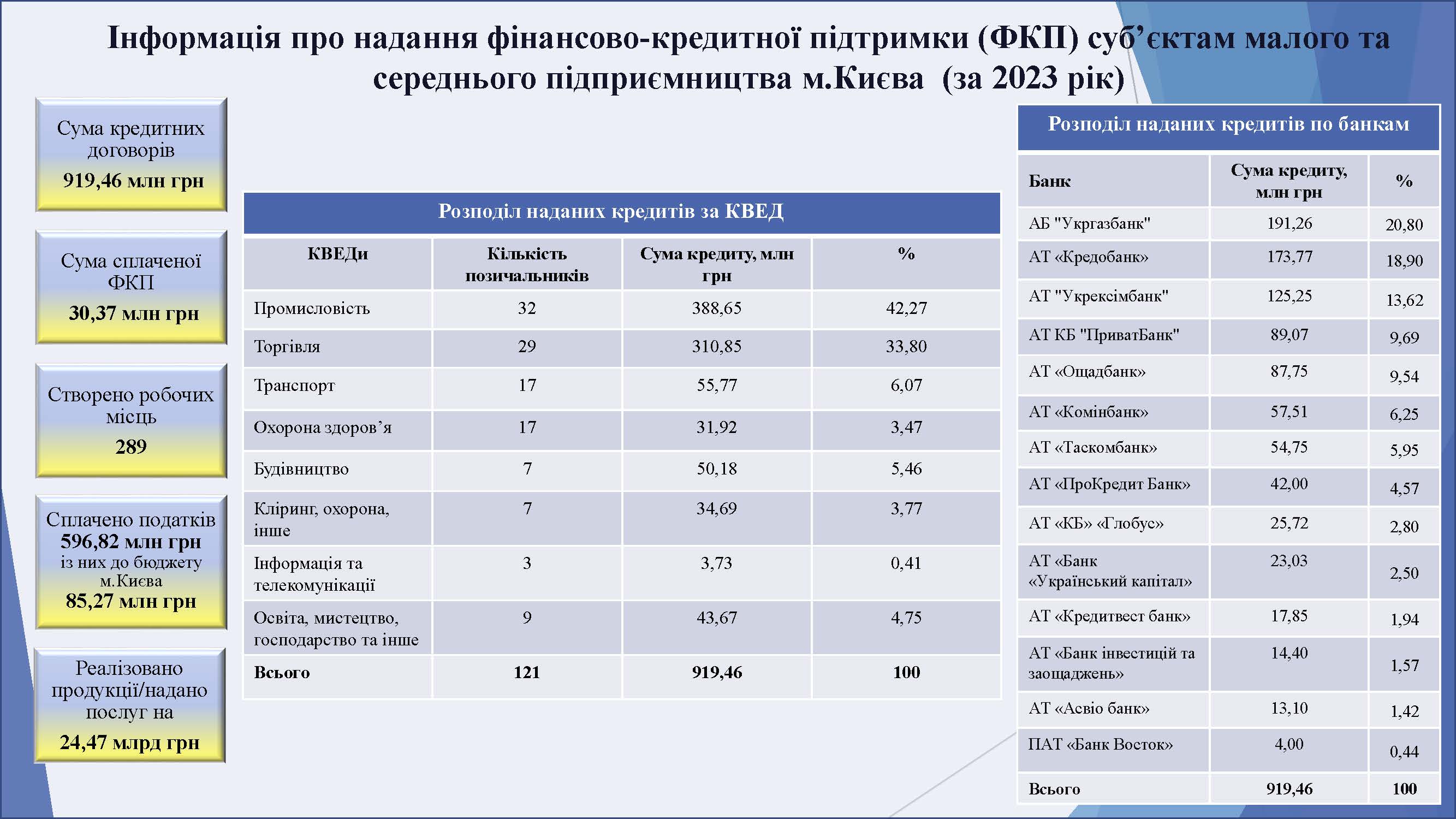

На сьогодні у програмі фінансово-кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві беруть участь наступні банки: АТ «ПРОКРЕДИТ БАНК», АБ «УКРГАЗБАНК», АТ «ОЩАДБАНК», АТ «КРЕДИТВЕСТ БАНК», АТ «КРЕДОБАНК», АТ КБ «ПРИВАТБАНК», АТ «КБ «ГЛОБУС», ПАТ «БАНК ВОСТОК», АТ «БАНК УКРАЇНСЬКИЙ КАПІТАЛ», АТ «ТАСКОМБАНК», АТ «КОМЕРЦІЙНИЙ ІНДУСТРІАЛЬНИЙ БАНК», АТ «АСВІО БАНК», АТ «УКРЕКСІМБАНК», ПАТ «МТБ БАНК», АТ «БАНК ІНВЕСТИЦІЙ ТА ЗАОЩАДЖЕНЬ», АТ «БАНК КРЕДИТ ДНІПРО», АТ «АКЦЕНТ- БАНК», АТ «СЕНС БАНК», АТ «АЛЬТ БАНК», АТ «ОКСІ БАНК» та АТ «АБ «РАДАБАНК».

Відповідно до Положення позичальниками можуть бути суб’єкти господарювання – резиденти України, що зареєстровані в місті Києві, виробничі потужності яких розміщені повністю або частково на території міста Києва або Київської області, ведуть реальну господарську діяльність не менше 1 (одного) року та які підпадають під визначення суб’єктів малого або середнього підприємництва згідно з положеннями Господарського кодексу України.

Суб’єкти господарювання повинні розуміти, що надання фінансово-кредитної підтримки здійснюватиметься за чітко визначеними критеріями кредитного проєкту.

Критерій 1: Реєстрація, сплата податків, розміщення виробничих потужностей.

Реєстрація та сплата податків в м. Києві, виробничі потужності частково або повністю розміщені у Київській області.

Відповідно до рішення Київської міської ради від 25 травня 2023 року № 6457/6498 «Про деякі питання фінансово-кредитної підтримки суб’єктів малого та середнього підприємництва у місті Києві, на період дії воєнного стану» на період дії воєнного стану виробничі потужності СМСП можуть бути розміщені повністю або частково на території, що не відноситься до тимчасово окупованої території України.

Критерій 2. Вид діяльності згідно з КВЕД 2010.

Всі види діяльності (переробна промисловість, торгівля, готельно-ресторанний бізнес, будівництво, телекомунікації тощо), окрім: виробництва алкоголю, тютюнових виробів, вибухових речовин, зброї, фінансової та страхової діяльності, програмування, азартних ігор тощо.

Критерій 3. Цільове використання кредитів, у рамках напрямів основної діяльності позичальника відповідно до КВЕД 2010:

- придбання устаткування, обладнання та інших основних засобів виробничого призначення, а також транспорту, який буде використовуватись в комерційних та виробничих цілях;

- модернізація технологічного процесу виробництва або основних засобів (машин, обладнання тощо) для розширення діючого або створення нового виробництва, зниження собівартості;

- придбання нежитлової нерухомості та/або земельних ділянок з метою провадження суб'єктом підприємництва господарської діяльності без права передачі такої нерухомості та/або земельних ділянок в платне або безплатне користування третім особам;

- здійснення будівництва, реконструкції або ремонту приміщень, у яких суб'єкт підприємництва провадить основну господарську діяльність, які на праві власності або користування належать суб'єкту підприємництва;

- впровадження енергозберігаючих проєктів та проєктів, спрямованих на зменшення енергозатрат;

- впровадження "зелених технологій" виробництва;

- поповнення обігових коштів, фінансування оборотного капіталу, з урахуванням пункту 2.2 Положення;

- придбання об'єктів права інтелектуальної власності, за договорами комерційної концесії (франчайзингу), пов'язані із реалізацією суб'єктом підприємництва інвестиційного проєкту.

Критерій 4. Власний внесок позичальника.

Позичальник зобов’язаний профінансувати не менше 20 % вартості об’єкту кредитування.

Ця вимога не стосується кредитів або кредитних ліній, цільовим призначенням яких є поповнення обігових коштів та/або фінансування оборотного капіталу.

Процедуру отримання фінансово-кредитної підтримки максимально спрощено. Для її отримання підприємець:

- Вивчає критерії, визначені рішенням Київської міської ради від 21.09.2017 № 46/3053 «Про затвердження Положення про фінансово-кредитну підтримку суб’єктів малого та середнього підприємництва у місті Києві» (зі змінами та доповненнями).

- Подає до банку свій кредитний проєкт.

- У разі відповідності вимогам банку щодо кредитування та визначеним критеріям отримує фінансово-кредитну підтримку від міської влади.

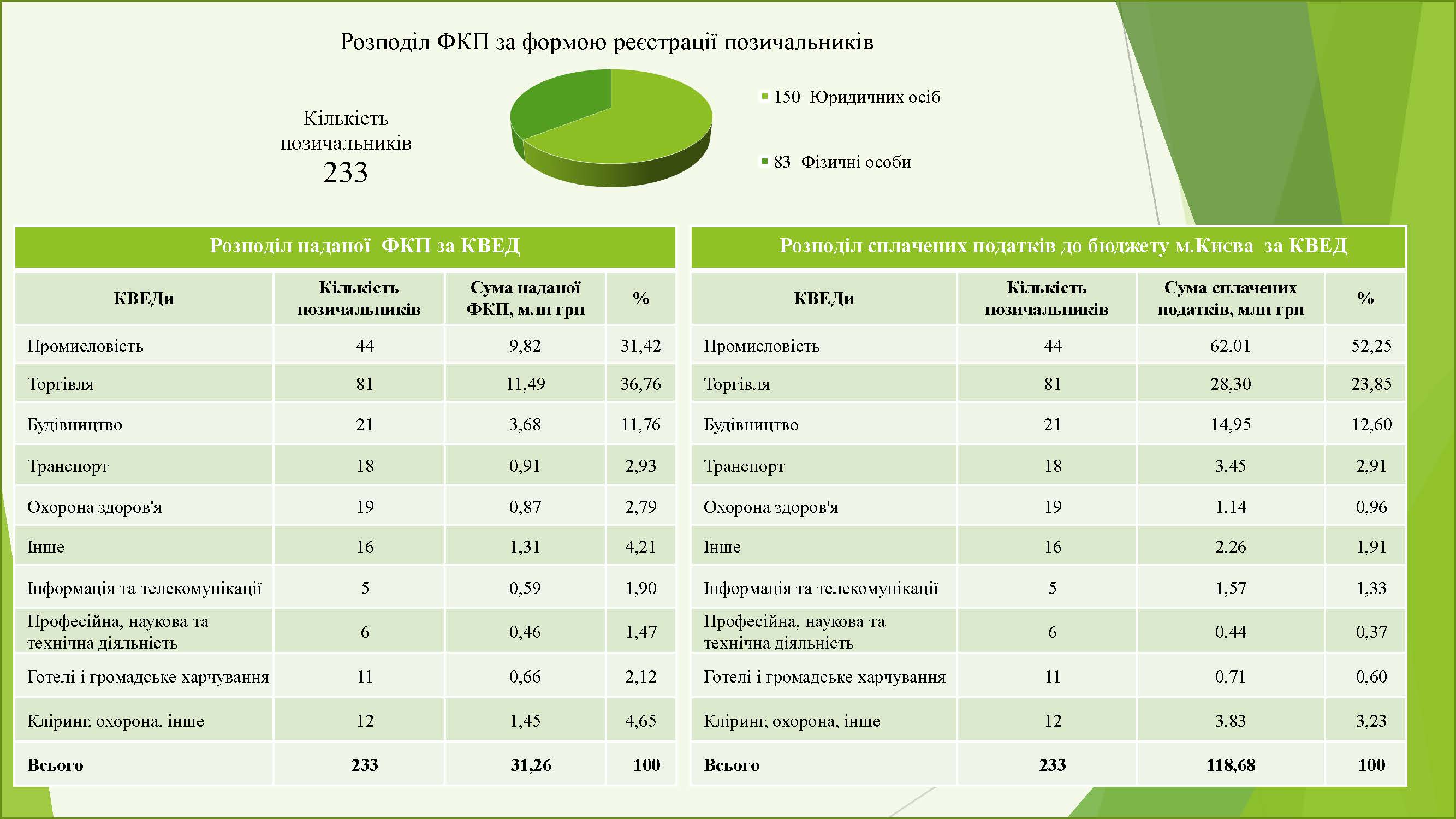

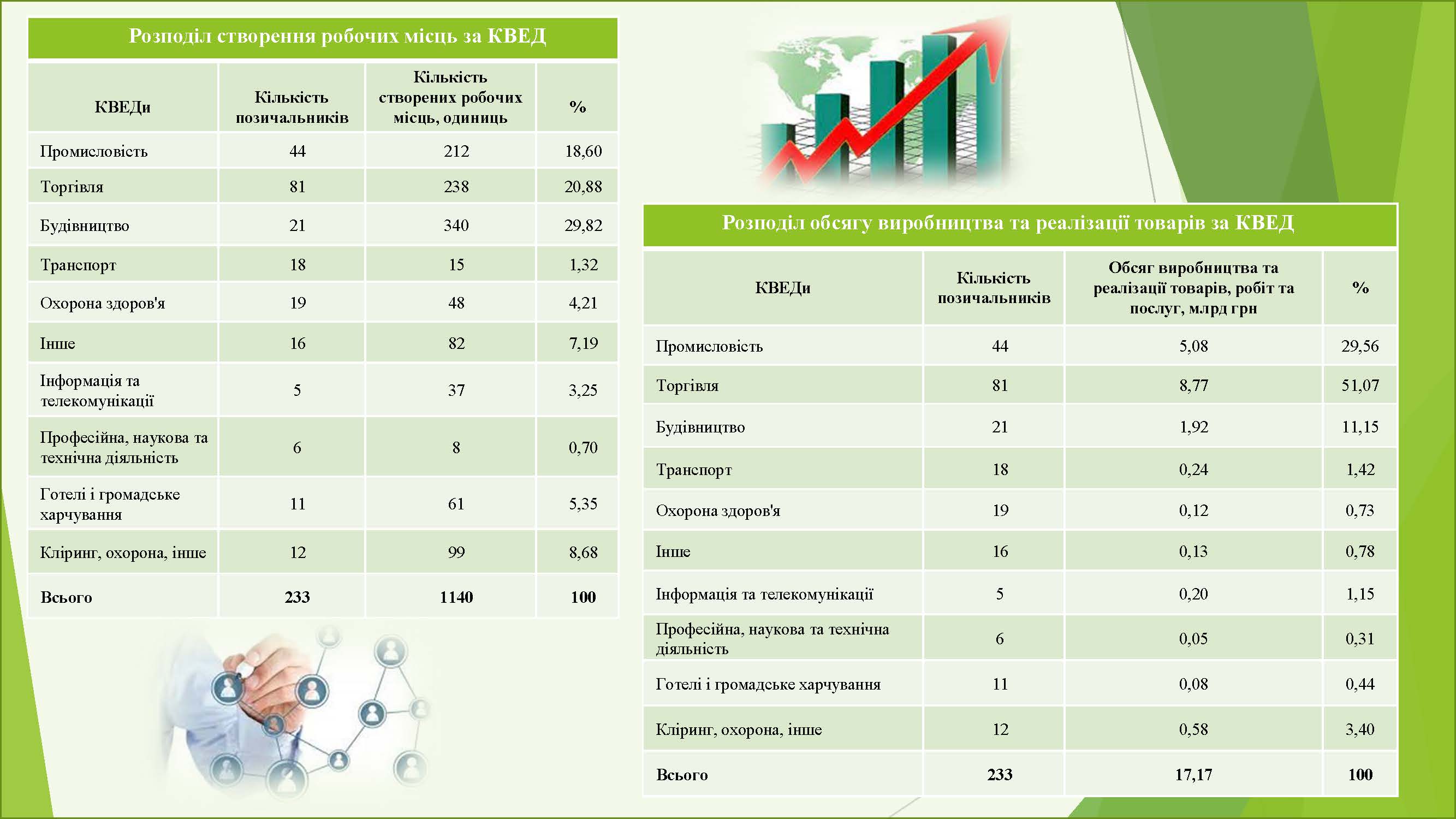

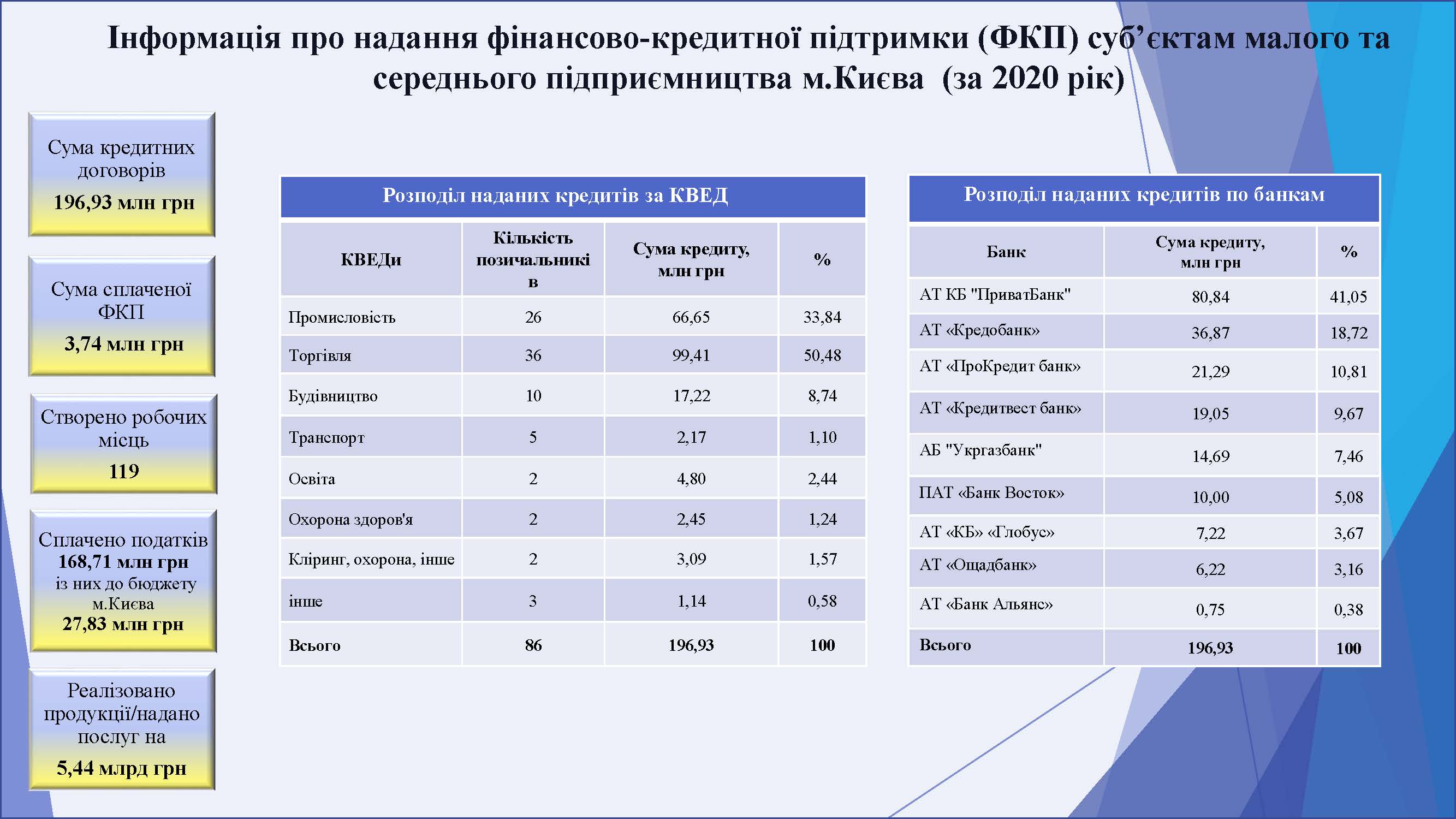

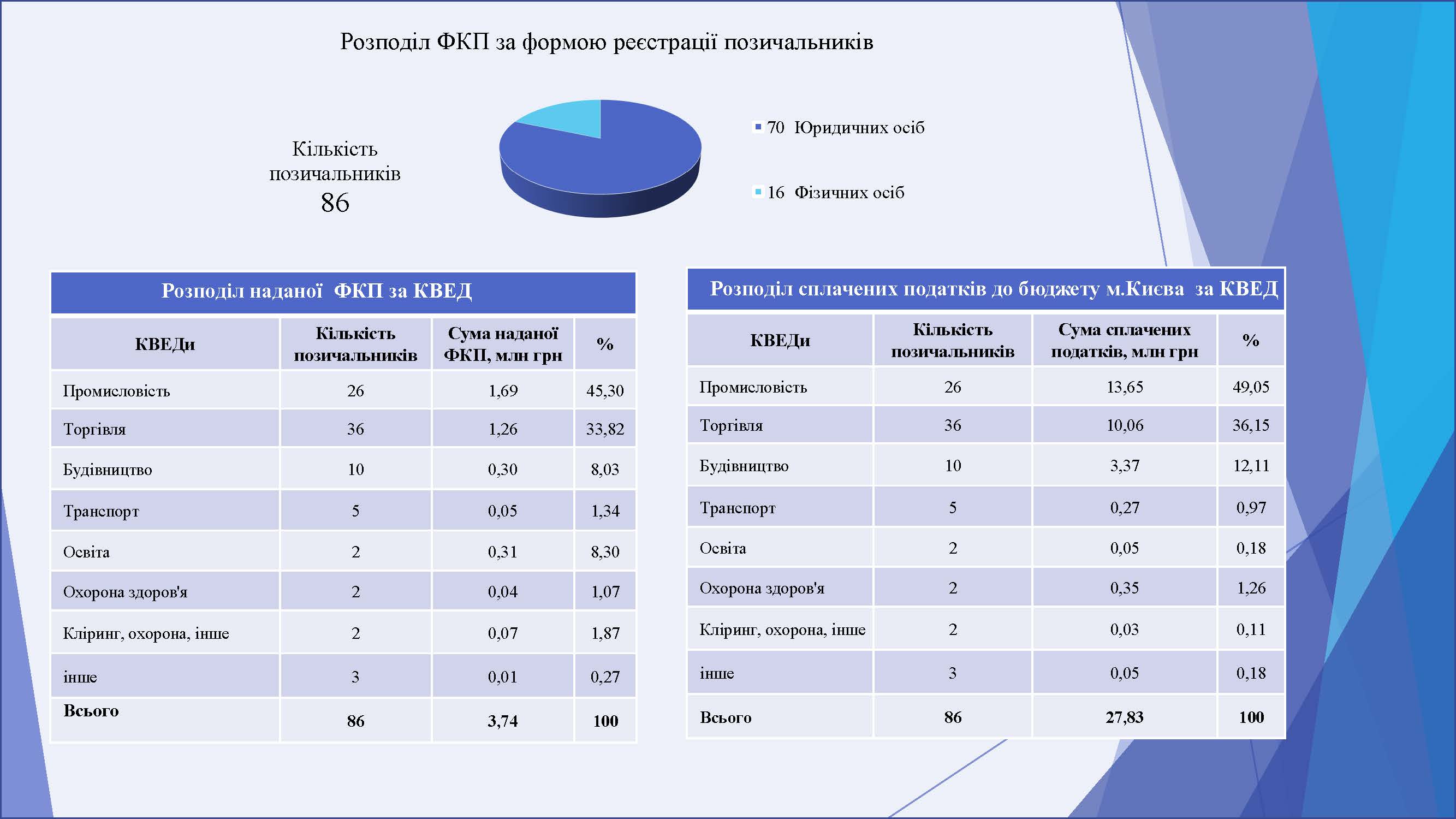

2024

2023

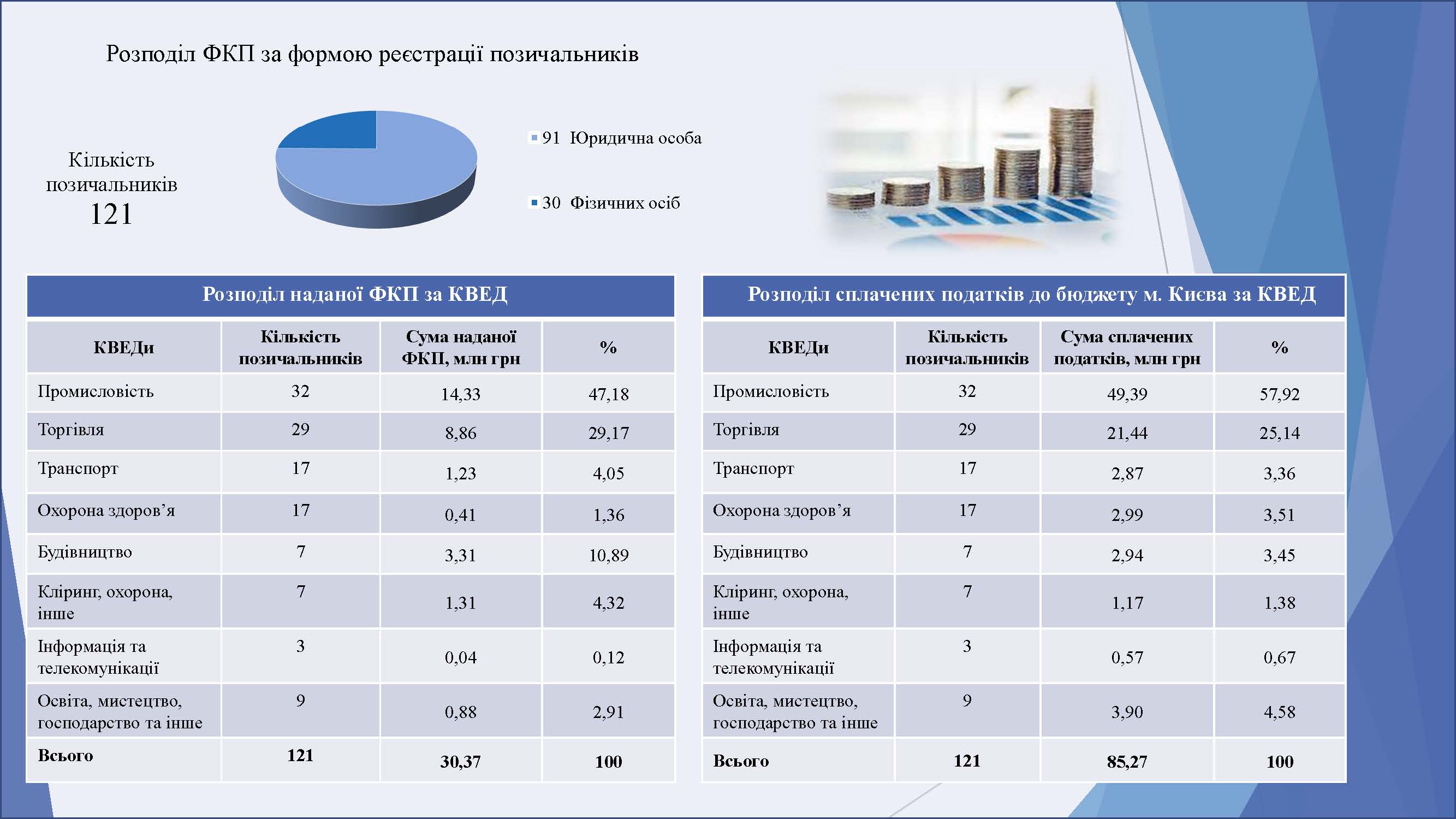

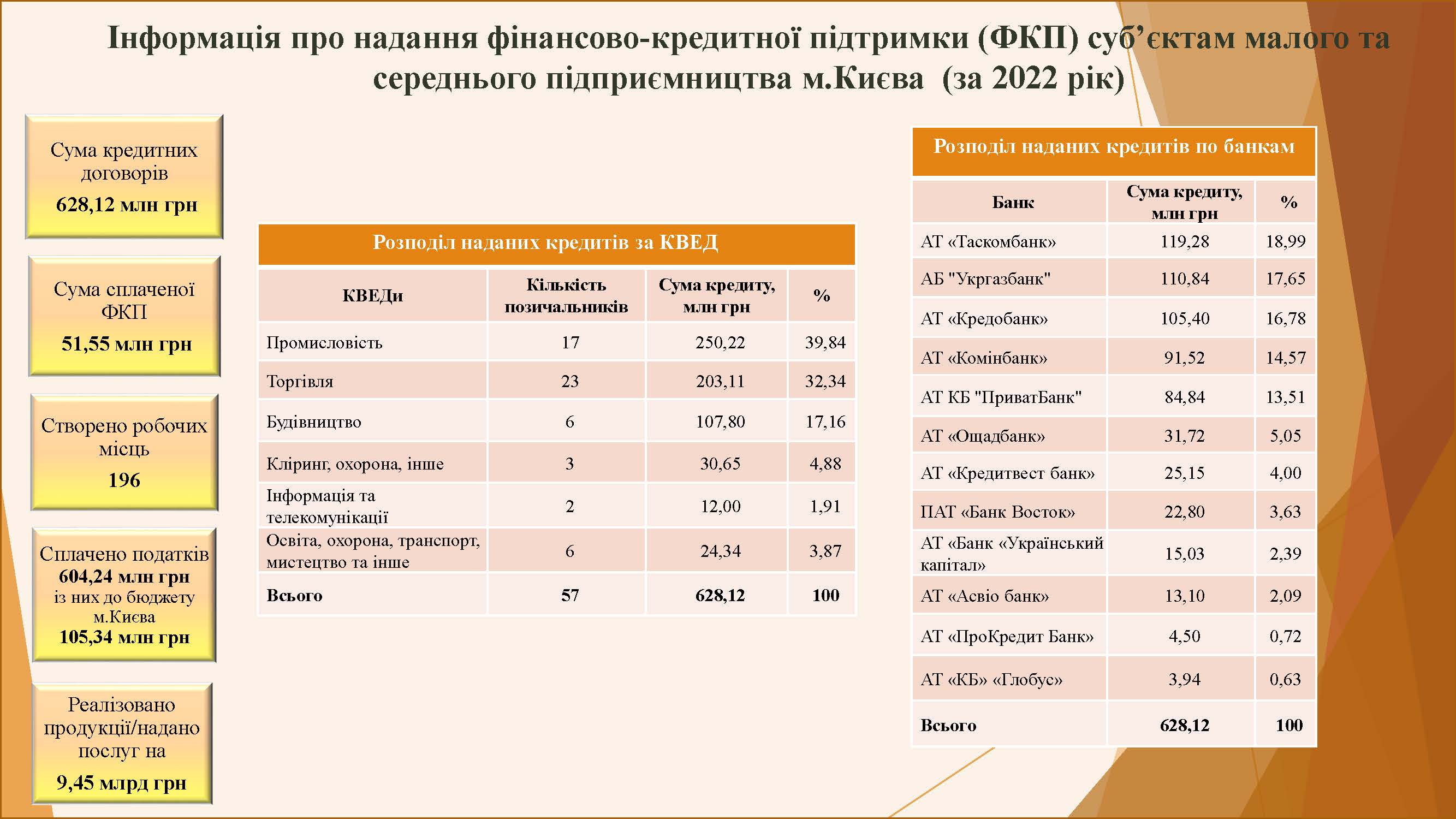

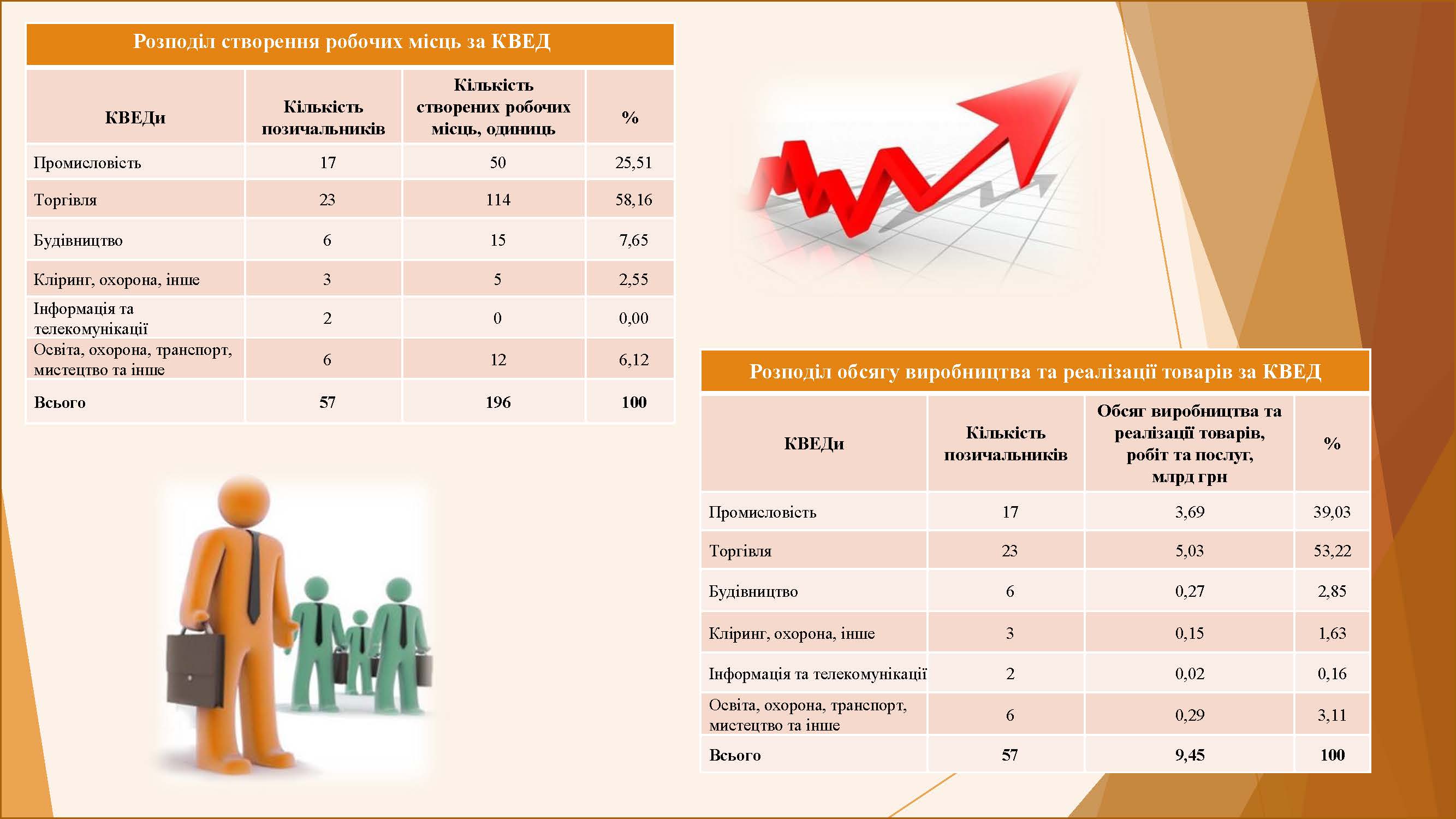

2022

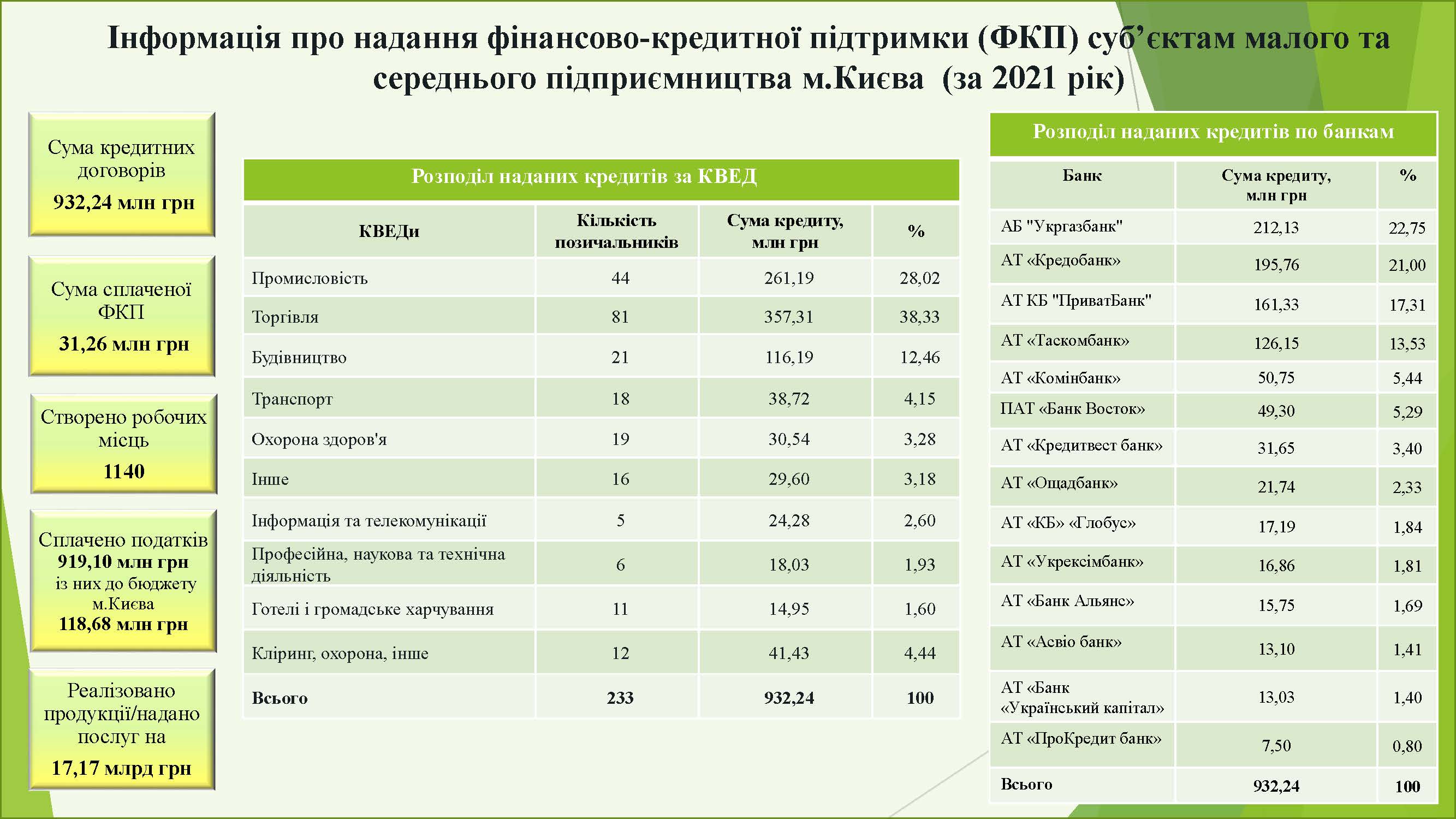

2021

2020

Якщо у Вас виникли технічні питання або побажання з приводу доопрацювання Єдиного веб-порталу м. Києва, то зверніться, будь ласка, до служби технічної підтримки за номером: (044) 366-80-13 або напишіть на електронну пошту [email protected]